Según el reciente reporte de Inversión en el sector de salud, publicado por Silicon Valley Bank, hubo 16.8 mil millones de dólares recaudados por fondos VC en Estados Unidos y Europa en el año 2020. Esta cantidad representa un incremento de 57% de la cantidad recaudada en 2019 y el crecimiento anual más grande desde el año 2011. Con respecto a inversión en compañías, hubo mas de 52 mil millones de dólares invertidos en compañías del sector, un crecimiento de 50% desde el año 2019.

En el sector de dispositivos médicos, el sector más pequeño del sector salud, la inversión fue de 5.4 mil millones de dólares en el año 2020, un crecimiento de 11.7% comparado al año anterior. Mas del 89% de la inversión fue realizada en los Estados Unidos, recuperando este nivel después de una baja en el año 2019 cuando Europa tuvo una tasa de inversión del 18.3%. El número de inversiones aumentó a 316 en el año 2020, un crecimiento del 14% y más de doble del incremento del año 2018 al 2019.

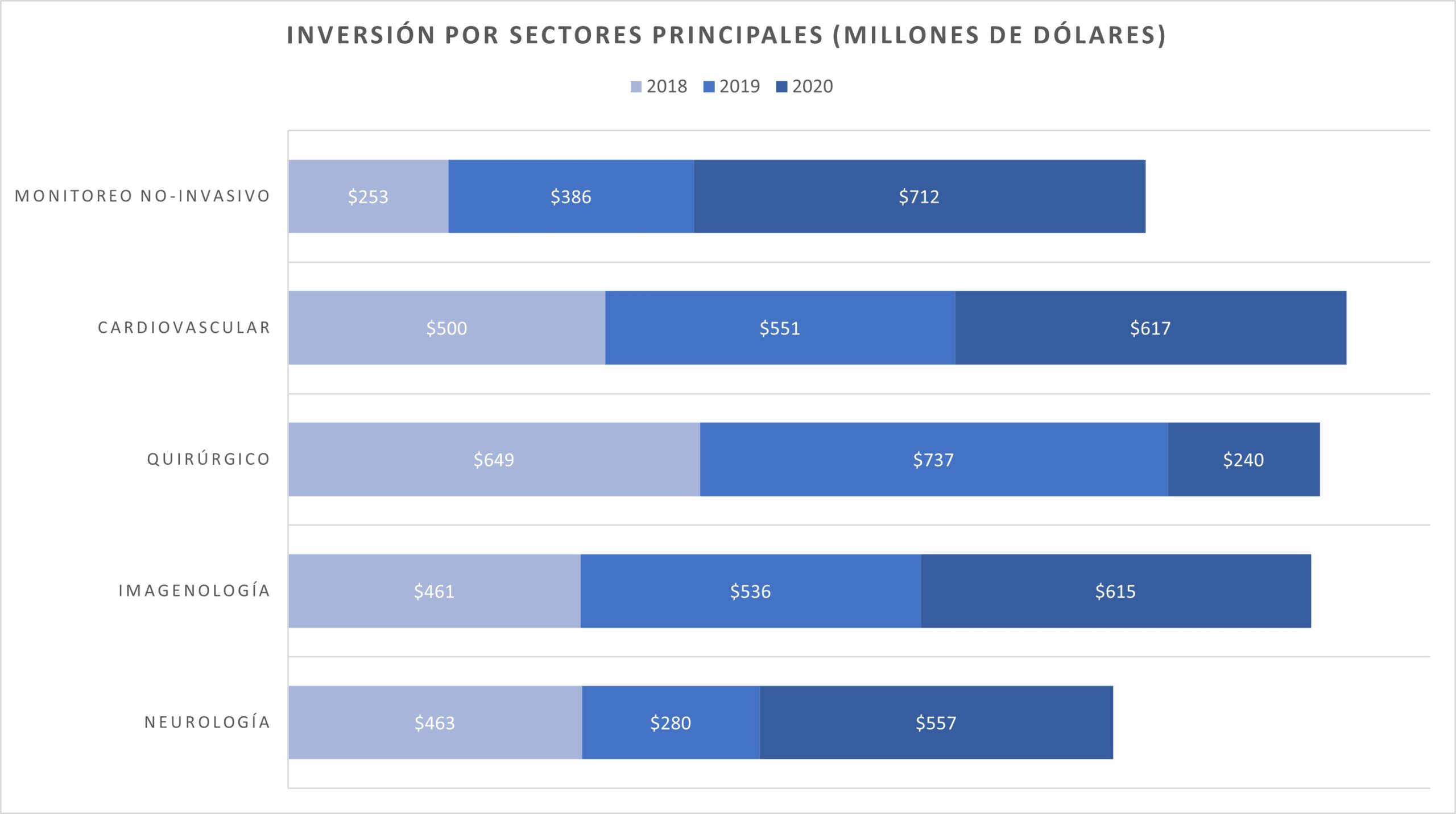

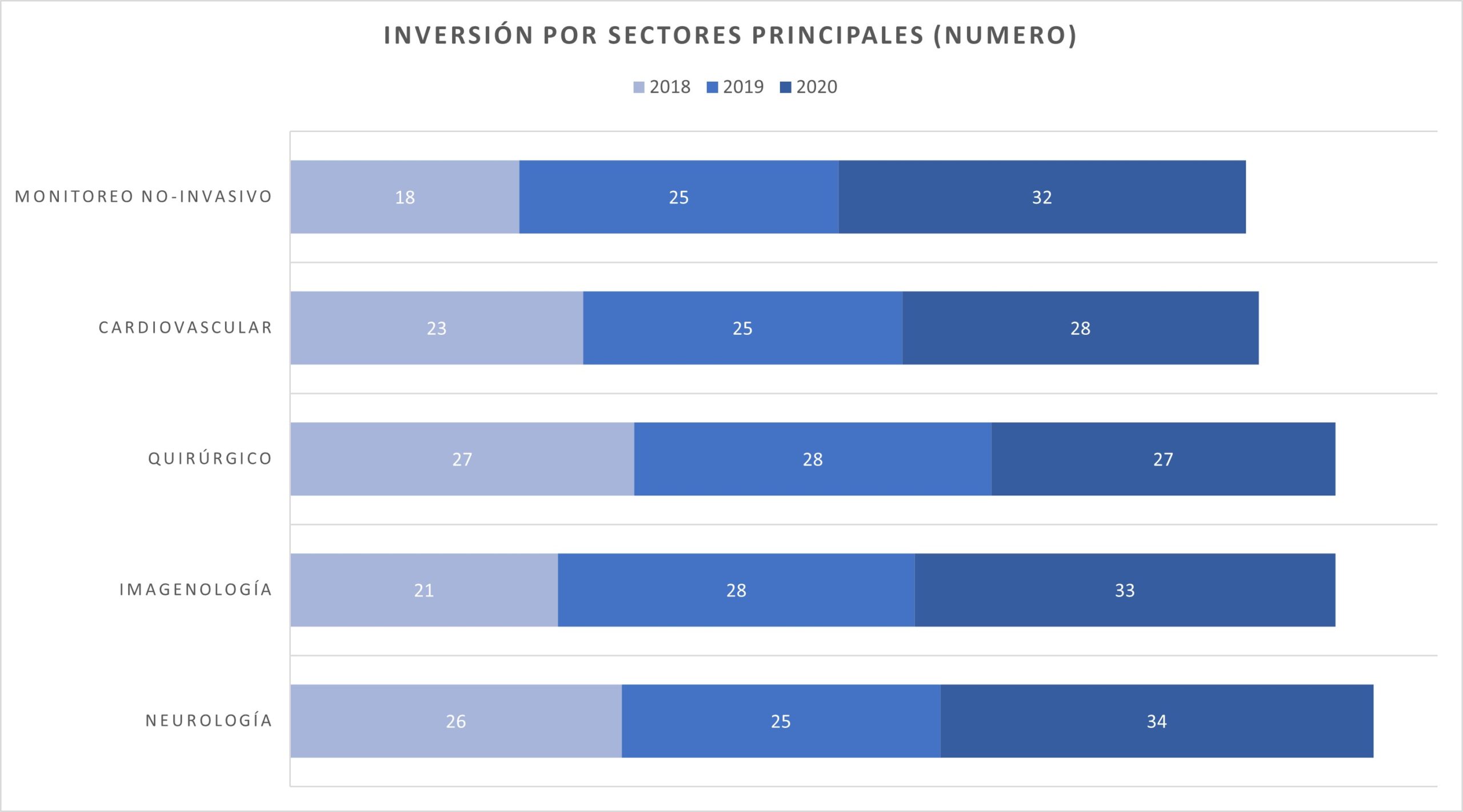

Inversiones en sectores de Imagenología y Cardiovasculares incrementaron en el año 2020 e inversiones en Neurología y Monitoreo No-invasivo fueron casi el doble de la inversión en el 2019.

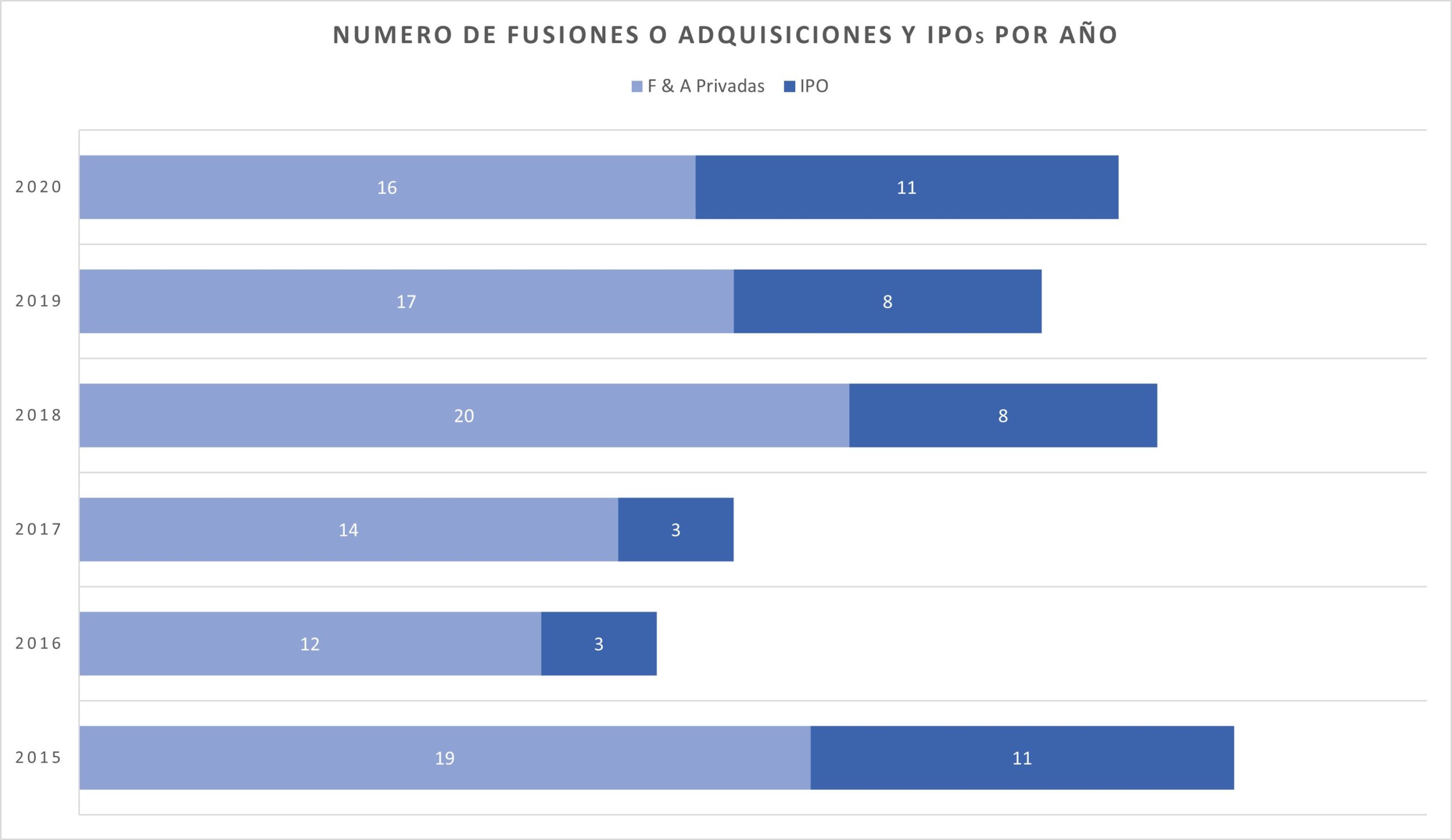

Tres compañías levantaron rondas mezzaninas y luego realizaron un IPO en el año 2020: Outset Medical ($125M Serie E), Pulmonx ($83M Serie G) y Eargo ($82M Serie E).

Dos de las inversiones más grandes del año 2020 (Element Science y Preventice Solutions) fueron tecnologías de Monitoreo No-Invasivo “Wearable” para pacientes ambulatorios cardiovasculares. Por cierto, las cuatro inversiones más grandes de la indicación Monitoreo No-Invasivo fueron para mediciones cardiovasculares.

En Neurología, hubo siete inversiones de más de 30 millones de dólares. Las tres inversiones más grandes (Relievant, NeuroPace y SetPoint Medical) han levantado cada una más de 100 millones de dólares en inversión VC.

En imagenología, las inversiones más grandes se enfocaron en mejoramiento de flujo de trabajo (Avail y Exo) y calidad (Ionetix, Lumitron y G-ray).

Salidas

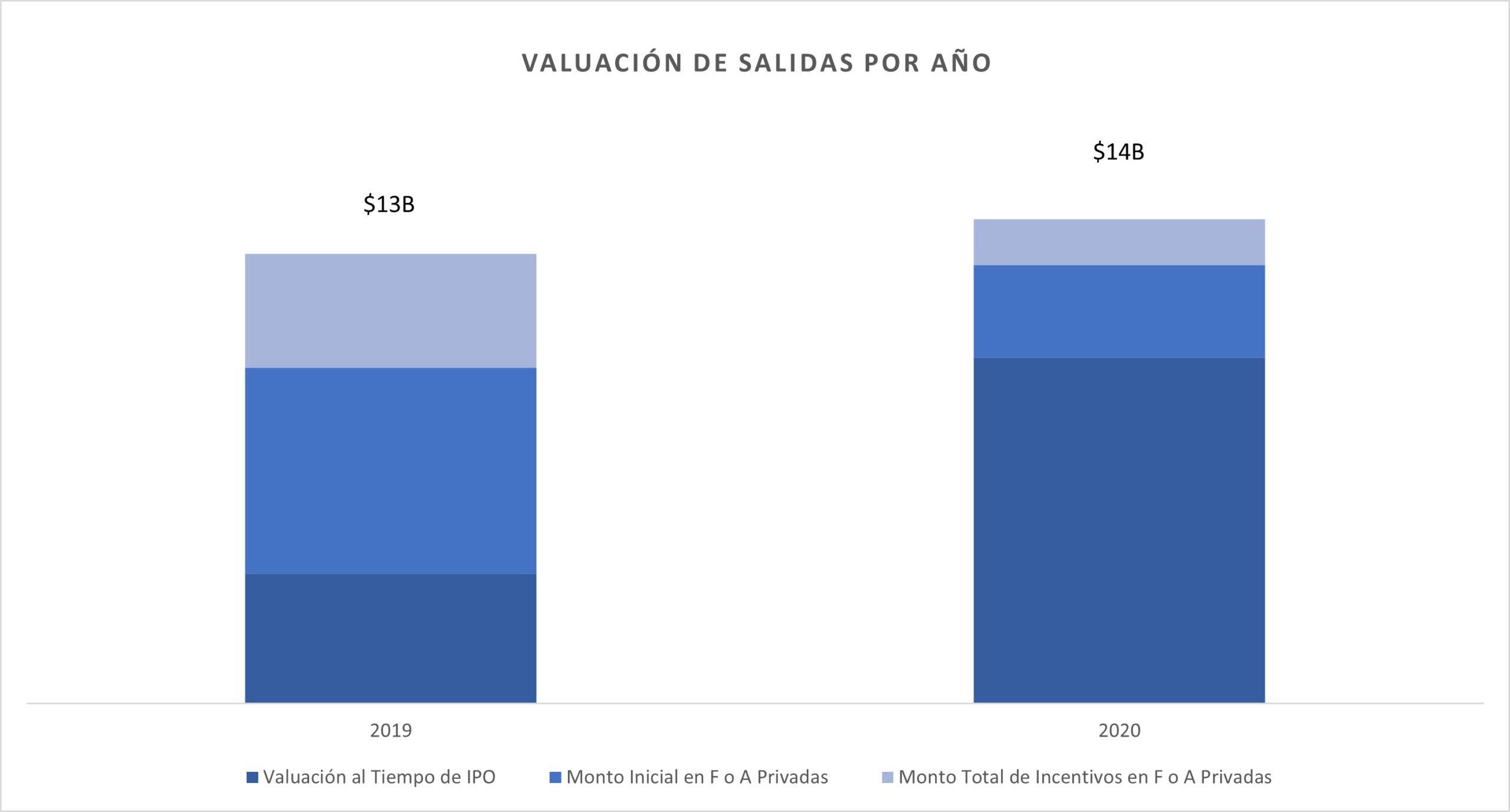

Durante la pandemia del COVID-19, compañías de dispositivos médicos fueron gravemente afectadas por demoras en pruebas clínicas y comercialización, por reducción en el número de procedimientos electivos y de emergencia. Aunque Fusiones o Adquisiciones se redujeron en el año 2020, actividad de IPO incremento. Valor total de las salidas fue dominado por valuaciones de las IPOs.

Nuestros ecosistemas Latinoamericanos de inversión en dispositivos médicos no se comparan con los de Estados Unidos y Europa, pero creemos que es importante empezar a colectar datos sobre el número de startups creadas, financiamiento, avances y salidas. Solo al entender nuestro status actual se podrá medir el crecimiento.